Nell’articolo di oggi abbiamo intervistato il team management di Quaestio Capital Management, una SGR italiana indipendente che ha l’obiettivo di investire per i propri clienti coniugando tecnologia, esperienza diretta sui mercati, innovazione e capacità di attrarre talenti. Quaestio Capital Management offre un’ampia gamma di soluzioni di investimento nelle principali asset class. Il focus è sulle nuove politiche dei tassi di interesse e le strategie di investimento per trarre vantaggio dalle attuali condizioni di mercato.

Come si sono evolute le politiche dei tassi di interesse globalmente nel 2024 e quali sono le principali differenze tra la situazione economica in Europa e negli Stati Uniti?

Da inizio anno, a livello globale, abbiamo già osservato 39 riduzioni dei tassi, che potrebbero diventare 110 entro fine dicembre. Questo farebbe del 2024 il primo anno, dopo il 2020, in cui il numero di tagli supererà quello degli aumenti, facendo intravedere la luce in fondo al tunnel. Tuttavia, le divergenze a livello globale permangono e il prossimo ciclo di taglio tassi sarà meno rapido di quanto visto nel 2008/9 o nel 2012/13. Permane comunque un contesto favorevole ai prodotti di credito in cui gli spread potrebbero stringere ulteriormente, accompagnando il movimento al ribasso dei tassi verso i minimi del 2021.

L’Europa è, ad oggi, caratterizzata da una crescita anemica, soprattutto nella parte core, in cui l’inflazione è molto vicina ai target e mostra una tendenza stabilmente in discesa. Dall’altro lato dell’Atlantico, invece, la situazione cambia: gli Stati Uniti si trovano alle prese con un’economia che nei primi mesi dell’anno ha continuato a mostrare i muscoli e dove l’inflazione ha seguito una traiettoria ascendente, tanto da convincere la Fed e i mercati a rivedere i propri piani di riduzione del costo del denaro, tornando a intonare l’higher for longer del 2023.

Guardando all’andamento dei fondamentali societari, in questo primo trimestre dell’anno osserviamo due dinamiche differenti tra bancari e corporate (ex financials). I primi continuano a vivere un contesto estremamente favorevole con i conti del 1° trimestre 2024 che hanno confermato il momento positivo in cui il margine di intermediazione netto continua a farla da padrone e il costo del rischio rimane molto contenuto. I secondi invece mostrano un leggero calo delle vendite con una crescita dell’EBITDA e una diminuzione dell’EBITDA margin. Il risultato è una cassa aziendale tornata a salire e una leva, invece, a scendere.

In che modo gli investitori possono trarre vantaggio dalle attuali condizioni di mercato, e quali strategie sono consigliate per massimizzare i rendimenti in un contesto di incertezza economica e inflazione persistente?

Le prospettive per i mercati obbligazionari rimangono estremamente interessanti in un’ottica sia di breve che di medio periodo, con i rendimenti vicini ai massimi degli ultimi 10 anni. In questo contesto gli investitori alla ricerca di reddito hanno la possibilità di beneficiare di yield elevati nella componente core del portafoglio composta da titoli di stato e bond Investment Grade, senza bisogno di ricorrere a quote elevate di titoli più rischiosi (condizione invece necessaria in passato).

In particolare, le strategie di credito short-term possono avvantaggiarsi sia del rendimento elevato offerto nella parte breve delle curve sia di molteplici scenari positivi per l’asset class. A nostro avviso è fondamentale un approccio flessibile per massimizzare il rendimento in questo contesto di incertezza. Rimane infatti il rischio di una inflazione più persistente del previsto negli Stati Uniti, che metterebbe in difficoltà la BCE: quanto potranno divergere le due banche centrali principali del pianeta in termini di politiche monetarie senza deragliare la traiettoria dell’euro/dollaro?

Un fondo che combina sapientemente tasso fisso e variabile, obbligazioni governative e corporate investment grade con una componente di high yield e anche credito cartolarizzato, declinate in proporzioni differenti a seconda del contesto di mercato, come il nostro fondo QSF – Quaestio Global Enhanced Cash, ha tutte le carte in regola per poter continuare a dare soddisfazioni agli investitori. Anche in un contesto caratterizzato da una traiettoria certa, ma da una velocità incerta sulla discesa dei tassi di interesse.

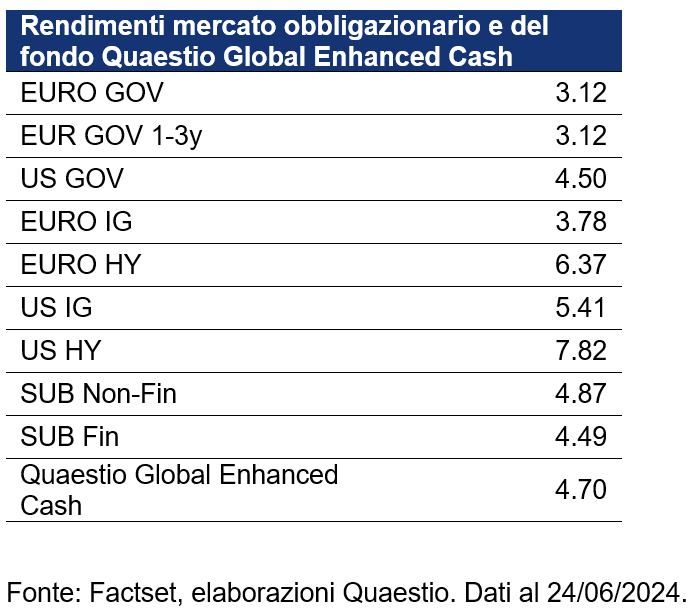

Rendimenti mercato obbligazionario e del fondo Quaestio Global Enhanced Cash

QSF – Quaestio Global Enhanced Cash (ISIN LU0981470809)

- Fondo obbligazionario a breve termine che abbina una duration contenuta poco superiore a 1 anno ad uno YTW del 4,70%.

- Vanta ad oggi il massimo rating di 5 stelle da parte di Morningstar, CFS Rating e Quantalys.

- Federico Valesi CFA, Lead Portfolio Manager del fondo, ha guadagnato la AAA da parte di Citywire.

- Struttura di portafoglio Core-Satellite per cogliere le migliori opportunità sul mercato

Note

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.

Autore

i più letti

Investire i risparmi: ad ognuno la sua scelta di investimento

Guerra commerciale: un modello ibrido per navigare in un mondo frammentato

{kind=link}

Nessun commento