L’ultimo trend Fintech è abbastanza semplice: acquista un prodotto, aspettalo a casa, paga dopo. Le piattaforme del Buy now, Pay later (BNPL) ovvero compra oggi, paga domani è uno dei segmenti dell’e-commerce che cresce di più in Europa, Australia e Stati Uniti. Questo anche se, secondo l’ultimo report sui pagamenti globali 2021 di Worldpay, vale solo il 2% del totale delle operazioni di acquisto online che valgono 1.100 miliardi di dollari.

Millennials e Generazione Z sono i principali fruitori di questo sistema di pagamento che somiglia a una formula di credito al consumo virtuale, senza interessi. Le commissioni delle piattaforme BNPL, infatti, sono tutte a carico dell’esercente che imposta il servizio suo e-commerce. Variano tra il 2% e il 6% e sono più alte rispetto alle commissioni delle carte di credito. Nonostante il servizio sia più caro della carta di credito, i negozi virtuali preferiscono i BNPL. Questo perché i tassi di conversione sono più alti e il valore dell’ordine è in media molto più alto.

Il mercato finora è in mano alle piattaforme. In Italia le più utilizzate sono Scalapay, Soisy e Pagolight. A livello globale Affirm e Uplift dominano in America, Zip co in Australia e Iwoca nel Regno Unito che è anche il primo Paese ad aver credito in questo sistema di pagamenti. Il mercato però sta cambiando rapidamente. Amazon si è alleata con Affirm, Paypal ha acquisito Paidy, Apple ha stretto un accordo con Goldman Sachs per offrire il servizio su Apple Pay e anche Visa e Mastercard stanno entrando in questo segmento.

Con la crescita del mercato cambiano anche le modalità. Dall’online dove viaggia il 97% dei pagamenti BNPL, secondo dati Accenture, il servizio sta entrando anche nei negozi fisici e, secondo l’analisi di Morgan Stanley, il sistema BNPL potrebbe crescere più rapidamente delle tradizionali carte di credito in Europa costringendo le banche e rivedere la loro strategie. Nel lungo termine, secondo Morgan Stanley, le banche europee dovranno lanciare un’offerta simile e sviluppare app in grado di coinvolgere i clienti.

Al momento i pagamenti BNPL rappresentano solo una parte degli acquisti online globali complessivi: 2% negli Stati Uniti, 7% in Europa, 10% in Australia. Millennial e Generazione Z stanno guidando il cambiamento nei consumi e nei pagamenti. Implicazioni significative ci saranno anche per i rivenditori in diverse categorie (alimentare e bevande, elettronica, viaggi, Fintech).

IDEE DI INVESTIMENTO

La pandemia ha accelerato il trend dei consumi online e favorito l’esplosione dei sistemi di pagamento BNPL. Sono tante le tendenze sui pagamenti che stanno cambiando il settore.

Vediamo i trend sui pagamenti secondo l’analisi di Accenture:

- L’uso del contante è in rapido declino: una società in gran parte senza contanti sta diventando una realtà in molti mercati. Accelerata dovuta anche alla popolarità dei pagamenti contactless e alle transazioni di e-commerce durante la pandemia di Covid-19.

- Le aspettative dei clienti sono cambiate: si aspettano esperienze di pagamento semplici, persino invisibili e integrate, in cui le transazioni sono fluide e sicure.

- Nuovi metodi di pagamento: le aziende necessitano di sistemi di back-end flessibili che consentano una rapida implementazione dei cambiamenti tecnologici necessari per far funzionare i nuovi metodi di pagamento.

- Normativa sui pagamenti: le normative in materia di sicurezza e privacy dei dati, Open Banking e autenticazione forte del cliente (SCA). Requisito della direttiva UE rivista sui servizi di pagamento (PSD2) che facilitano i nuovi sistemi di pagamento. La facilità di integrazione della biometria nelle app mobili offre loro un vantaggio rispetto alle opzioni di pagamento basate su carta, in particolare per i requisiti SCA.

Il trend dei nuovi consumi

Per investire sul trend dei nuovi consumi legati anche ai sistemi di pagamento ci sono prodotti azionari specializzati che investono sui trend dei beni di consumo.

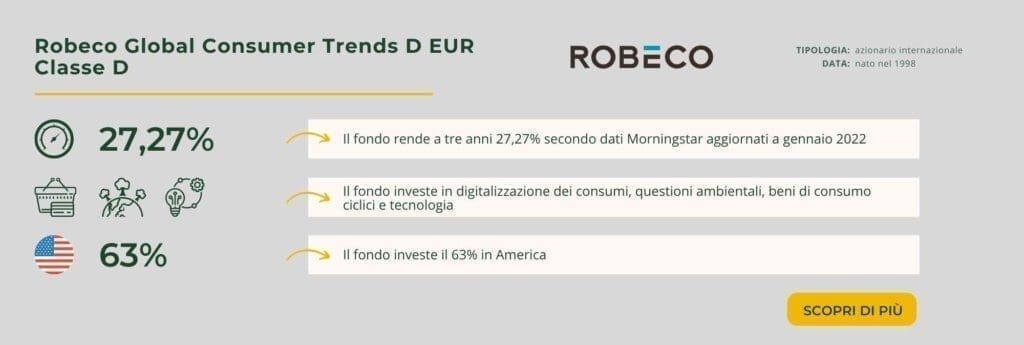

- Robeco Global Consumer Trends D EUR Classe D è un azionario internazionale che rende a tre anni il 27,27% (dati Morningstar aggiornati a gennaio 2022). Investe in tutto il mondo in titoli azionari del settore dei consumi. Vengono selezionate le società più esposte alle tendenze di lungo termine come la digitalizzazione dei consumi, l’aumento della spesa al consumo nelle economie emergenti e la sempre maggior attenzione alle questioni ambientali. Tra i primi settori in portafoglio ci sono i beni di consumo ciclici e tecnologia. L’America vale il 63% dell’asset allocation.

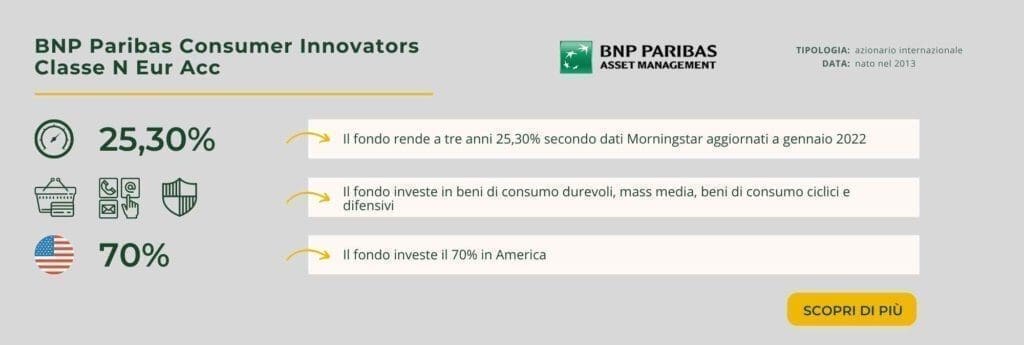

- BNP Paribas Consumer Innovators Classe N Eur Acc è un azionario internazionale che rende tre anni il 25,30% (dati Morningstar aggiornati a gennaio 2022). Investe nel settore dei beni di consumo durevoli, del tempo libero e dei mass media e in settori collegati o connessi. Tra i primi settori in portafoglio ci sono i beni di consumo ciclici e difensivi. L’America vale il 70% dell’asset allocation.

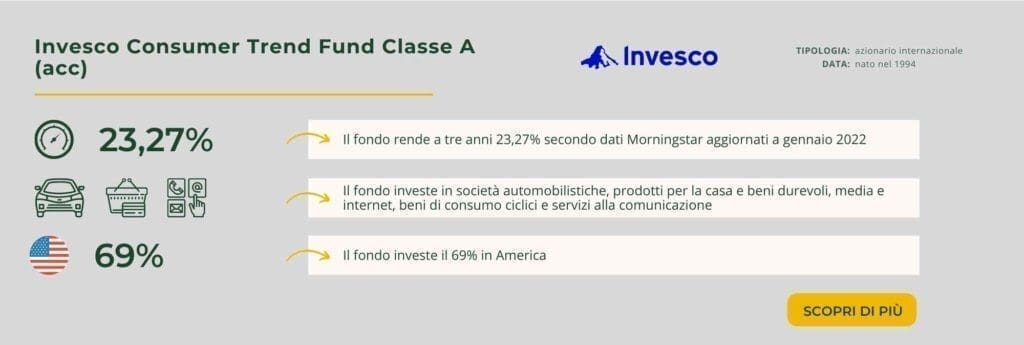

- Invesco Consumer Trend Fund Classe A (acc) è un azionario internazionale che rende a tre anni il 23,27% (dati Morningstar aggiornati a gennaio 2022). Investe nei settori della progettazione, produzione o distribuzione di prodotti e servizi legati ad attività del tempo libero delle persone, che possono comprendere società automobilistiche, prodotti per la casa e beni durevoli, media e internet e altre società impegnate a soddisfare le domande dei consumatori. Tra i primi settori in portafoglio ci sono i beni di consumo ciclici e i servizi alla comunicazione. L’America vale il 69% dell’asset allocation.

Scopri gli altri fondi online per investire, disponibili sulla piattaforma Online SIM.

Note

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.

Autore

i più letti

Investire i risparmi: ad ognuno la sua scelta di investimento

Eurostack: cos’è e cosa chiede l’iniziativa Ue per l’indipendenza digitale

{kind=link}

Nessun commento